Andrii Iemelianenko/Shutterstock

බැංකු ගිණුමට ඔබට පොලියක් ලැබෙන්නේ ඇයි?

ප්රශ්නය අසන්නේ: නව හැවිරිදි, ග්රේස්, බෙල්ෆාස්ට්, උතුරු අයර්ලන්තය

ප්රශ්නයට පිළිතුරු දෙන්නේ: ෂම්පා රෝයි-මුකර්ජි ඊස්ට් ලන්ඩන් විශ්ව විද්යාලයේ ආර්ථික විද්යාව පිළිබඳ උප පීඨාධිපති සහ සහකාර මහාචාර්ය

බැංකුවක් කියන්නේ මිනිසුන් එක්කෝ ණයට ගැනීමට හෝ ඔවුන් සතුව ඇති අමතර මුදල් ඉතිරි කිරීමට යන ස්ථානයක්. ඔබට ඉතිරි කිරීමට මුදල් තිබේ නම්, එය ඔබේ ඇඳ යට මුදල් පෙට්ටියක තබා ගෙන ඉන්නවාට වඩා බැංකු ගිණුමක තැබීම හොඳ වීමට හේතුවක් තිබේ. බැංකු ගිණුමක තිබෙන විට, ඔබේ මුදල් වැඩි වනු ඇත, මන්ද බැංකුව විසින් එම මුදලට තවත් මුදලක් එකතු කරනු ඇති. එය හැඳින්වෙන්නේ ‘පොලිය'(interest) ලෙසින්.

ඔබ ඔබේ මුදල් බැංකුවක තබන විට(තැන්පත් කරන විට), ඔබේ මුදල් භාවිතා කිරීමට බැංකුවට අවස්ථාව ලැබේ. මුද අවශ්ය කරලා තිබෙන වෙනත් පුද්ගලයින්ට හෝ ව්යාපාරවලට එම් මුදල් ණයට දීමට බැංකුවට් හැකිය. නැහැ, නැහැ, මුදල් වෙනත් අයෙකුට දීමෙන් ඔබගේ මුදල් නැති වී ඇති බවක් අදහස් නොවේ: ඔබට එය බැංකුවෙන් මුදල් ආපසු ගැනීමට අවශ්ය වූ විට, ඔවුන් එය නිසැකවම ඔබට ආපසු ගෙවනු ඇත. ඔබේ මුදලට බැංකුව ඔබට ගෙවන පොලිය ඔබේ මුදල් භාවිතා කිරීමට ඉඩ දීම සඳහා ඔබට පිරිනැමෙන ත්යාගයකි.

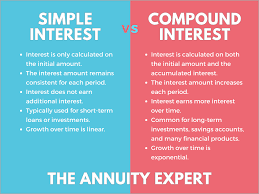

එබැවින්, ඔබ බැංකුවක පවුම් 100 ක තැන්පතුවක් ආරම්භ කළා කියලා කියමු. ඉතින්, පෙර කී අන්දමට බැංකුව ඔබට ත්යාගයක් ලෙස සෑම වසරකම 5% පොලියක් ලබා දීමට පොරොන්දු වුනා කියලා හිතමු. වසර අවසානයේදී බැංකුව ඔබට පවුම් 5ක ත්යාගයක් ගෙවනු ඇත, එබැවින් දැන් ඔන්න, ඔබ බැංකුවේ ඇති මුළු මුදල පවුම් 105 කි.

ඔබ කිසිදු මුදලක් පිටතට නොගන්නේ නම්, ඊළඟ වසරේ ඔබට පවුම් 105කින් 5%ක්(මුලින් තැන්පත් කළ පවුම් 100 + පොලිය පවුම් 5 = 105) ලැබෙනු ඇත. ඔය අන්දමටම, එම වසර අවසානයේදී, ඔබට පවුම් 110.25ක් ලැබෙනු ඇත. ඔබ බැංකුවට දැමූ මුල් මුදලට මෙන්ම ඔබ ඔබේ පොලියටත්, පොලී උපයනවා. මෙය හැඳින්වේ සංයුක්ත පොලීය(compound interest) යෙනුවෙන්.

බැංකු ගිණුමක මුදල් සෑම වසරකම වර්ධනය වන ආකාරය මෙයයි. එය හිමබෝල ආචරණයක් වැනි ය(හිම බෝලයක් පෙරළෙන විට ඊට තව තවත් හිම එකතුවීමේ සංසිද්ධිය මින් දැක්වේ). ඔබ වැඩි මුදලක් තැන්පත් කළ විට පොලිය වශයෙන් වැඩි මුදලක් උපයා ගත හැකිවීමෙන්, ඔබේ මුදල් ක්රමයෙන් වර්ධනය වේ. මෙය මිනිසුන්ට ඔවුන් ඉතුරු කරන මුදල් කාලයත් සමඟ වර්ධනය කර ගත හැකි එක් ක්රමයක් වන අතර, එය සිය මුදල් බැංකුවේ තැන්පත් කර ඉතිරි කර ගැනීමට මිනිසුන් දිරිමත් කිරීමේ යස අපූරු ක්රමයකි.

ණය ගැනීම සහ ණය දීම

ඔබේ මුදල් භාවිතා කිරීමට බැංකුවට ඉඩ දීම වෙනුවෙන් ඔබට ‘ත්යාග’ පිරිනැමීමට බැංකුවට අමතර මුදල් ලැබෙන්නේ කොහෙන්දැයි බාගදා ඔබ කල්පනා කරනවා විය හැකිය. මිනිසුන්ට නිවසක් හෝ මෝටර් රථයක් මිලදී ගැනීම සඳහා බැංකුවකින් මුදල් ණයට ගැනීමට අවශ්ය විය හැක. ඒ වාගේම, යන්ත්ර හෝ උපකරණ වෙනුවෙන් ආයෝජනය කිරීම සඳහා ව්යාපාරකරුවන් හා ආයෝජකයන්ට ණය ගැනීමට අවශ්ය විය හැකිය. ඉතින්,එලෙස ණය ගන්නා අයගෙන් බැංකුව පොලී වශයෙන් මුදලක් අය කරයි.

කුටුම්භ සහ ව්යාපාර මුදල් ණයට ගත් විට, ඔවුන්ට ණයට් ගත්සම්පූර්ණ මුදල මෙන්ම තවත් අමතර යම් මුදලක් ආපසු ගෙවීමට සිදුවේ. එබැවින්, ඔබට සහ අනෙකුත් ඉතිරි කරන්නන් හට ගෙවීමට බැංකුව භාවිතා කරනන්නේ, ණය ගැණුම්කරුවන් බැංකුවලට පොලිය වශයෙන් ගෙවන මුදල්මය.

ඔබගේ ඉතිරිකිරීම්, බැංකු ගිණුමක තබා ගැනීම හොඳ අදහසකි. LumineImages/Shutterstock

බැංකුවක මුදල් තැන්පත් කර ඉතිරි කරන අයට කොපමණ පොලියක් ගෙවිය යුතුද සහ එවායින්(බැකුවලින්) ණය ගන්නා අයගෙන් කොපමණ මුදලක් අය කළ යුතුද යන්න බැංකුව තීරණය කළ යුතුය. බැංකුව යනු ව්යාපාරයක් වන අතර එය ලාභ ඉපැයීමට අවශ්ය බැවින් එය ඉතිරි කරන පුද්ගලයින්ට ගෙවන පොලියට සාපේක්ෂව මුදල් ණයට ගන්නා අයගෙන් වැඩි පොලියක් අය කරයි.

නිදසුනක් වශයෙන්, බැංකුවක් විසින් නිවසක් මිලදී ගැනීම සඳහා මුදල් ණයට ගැනීමට කැමති පුද්ගලයෙකුගෙන් 6% ක පොලී අනුපාතයක් අය කිරීමට අවශ්ය විය හැකි අතර, බැංකුව සමඟ තම මුදල් ඉතිරි කරන පුද්ගලයෙකුට 4% ක පොලියක් පමණක් ගෙවිය හැකිය. මෙයින් අදහස් කරන්නේ යම් මුදලක් බැකුවට ඉතිරිවන බවයි. එසේ උපයා ගන්නා අතිරේක මුදල් බැංකුව, සිය කටයුතු කරගෙන යාම සඳහා භාවිතා කරන අතර ඉන් අනතුරුව ඉතිරිව ඇති ඕනෑම දෙයක්(මුදලක්) බැංකුව ලාභ ලෙස තබා ගනී.

ඉතිරිකරන්නන් සහ ණය ගැතියන් අතර මැදි මිනිසෙකු ලෙස ක්රියා කරමින් බැංකු අපගේ මූල්ය පද්ධතිය තුළ වැදගත් කාර්යභාරයක් ඉටු කරයි. ණය ගැණුම්කරුවන්ගෙන් අය කරනු ලබන පොලී අනුපාත සහ ණය දෙන්නන්ට ගෙවනු ලබන පොලී අනුපාත බැංකුවක මෙහෙයුම්වල පදනම වේ.

Curious Kids(The Conversation) හී 2024 පෙබරවාරී 06දා පළ වූ why do you get interest payments when you have a bank account? යන ලිපිය ඇසුරෙනි.

ප්රතිචාරයක් ලබාදෙන්න